20.06.2023 // www.wohlstandoptimieren.de / Wohlstand schaffen / Sparen Teil 2

Teil 1: Gründe fürs Sparen / Hauptgrund Altersvorsorge

Wie ich mit dem Sparen begann.

Ich habe schon in meiner Schulzeit versucht, neben der Schule und generell irgendwie Geld zu verdienen. Als junger Mensch hatte ich – wie wahrscheinlich jeder Mensch und vor allem vor und nach der deutschen Wiedervereinigung – eine Menge Träume und Wünsche.

Als ich das erste Mal mehr Geld als in meinen Nebenjobs als Jugendlicher verdiente, wollte ich mir unbedingt einige dieser Träume und Wünsche erfüllen. Ich war als junger Mensch blauäugig und habe Kredite aufgenommen. Zum ersten Mal in meinem Leben war ich kreditwürdig und konnte mir auch teurere Dinge leisten, wie zum Beispiel mein erstes eigenes Auto.

Es störte mich ziemlich schnell, dass man sich für die Erfüllung dieser Träume langfristig an monatliche Raten binden musste. Zudem war ich schon immer begeisterter Optimierer und wollte Sachen verstehen. Ich begriff schnell, dass ich neben den bleibenden monatlichen Belastungen durch den Kreditzins einen viel höheren Kaufpreis bezahlen musste.

Schnell war mir klar, dass die Bank mir das Geld für ein Auto nicht aus Güte leiht. Nein, die Bank will selbst etwas an der Geldleihe verdienen. Diesen Verdienst der Bank – die Zinsen – musste ich bezahlen. Zwar lassen sich nicht immer alle Anschaffungen aus eigenen Mitteln bestreiten, aber mir war es ab diesem frühen Zeitpunkt wichtig, genau abzuwägen, wofür sich ein Kredit lohnt und wofür nicht. Während ich Immobilien in meinem Leben überwiegend finanziert habe (und sich das in der Regel auch gelohnt hat – dazu berichte ich an anderer Stelle mehr), habe ich dies bei einem Auto nur einmal im Leben in Anspruch genommen. Warum habe ich eine Finanzierungsmöglichkeit nicht öfter genutzt? Weil…

Warum sich Sparen für mich lohnt.

In vielen Fällen – nicht immer – lohnte es sich für mich, das benötigte Geld für eine Anschaffung vorab zu sparen. Ein einfaches Beispiel verdeutlicht das:

Beispiel:

Ich wollte als junger Mensch unbedingt ein (damals für mich) großes und teures Auto fahren. In diesem Beispiel soll das gebrauchte Fahrzeug 15.000 € kosten.

Kauf mit Finanzierung:

Um es mir sofort leisten zu können, hätte ich es über eine Bank finanzieren müssen. Als einfaches Beispiel nehme ich einen Soll-Zinssatz von 5%. (Zinsen variieren. Daher ist dieses Beispiel nicht immer gültig. Aktuell steigen die Zinsen für Kredite wieder deutlich, sodass es derzeit ungefähr passt.)

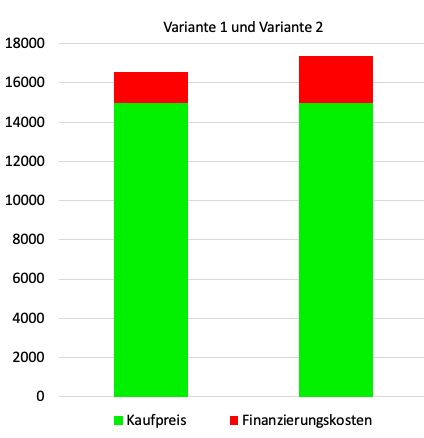

Variante 1 (4 Jahre Kredit)

Wenn ich das Auto zu den oben genannten Konditionen über 4 Jahre finanziere, zahle ich monatlich 345,44 € und über die 4 Jahre insgesamt 1.581,09 € Zinsen. Vom finanziellen Gesamtaufwand in Höhe von 16.581,09 € zahle ich 90,5 % für das Auto und 9,5 % Finanzierungskosten (Zinsen).

Variante 2 (6 Jahre Kredit)

Falls die monatliche Rate zu hoch ist, kann ich sie über eine längere Laufzeit des Kredits senken. Bei einer Finanzierung über 6 Jahre sinkt die monatliche Rate auf 241,57 €. Die gezahlten Zinsen erhöhen sich dadurch auf 2.393,33€. Der finanzielle Gesamtaufwand beträgt 17.393,33 € wovon nur noch 86,2 % auf den Kaufpreis des Autos und bereits 13,8% auf die Finanzierungskosten entfallen.

Gesamtkosten der Varianten 1 und 2

Je nachdem, wie lange ich das Auto finanziere, kostet mich das Auto mit einem Kaufpreis von 15.000,00 € in Variante 1 insgesamt: 16.581,09 € und in Variante 2 insgesamt: 17.393,33 €.

Kauf ohne Finanzierung

Alternativ ist es möglich, das Geld für das Auto vor dem Kauf anzusparen und es ohne Finanzierung (und damit ohne Zinsen) zu erwerben. Dabei ergeben sich folgende Zahlen:

Variante 1 (4 Jahre Kredit) ohne Zinsen

Ich hätte in der Variante 1 der Finanzierung monatlich 345,44 € Zinsen zahlen müssen. Wenn ich diesen Betrag auf einem zinslosen Konto, Sparbuch oder bar „unter dem Kopfkissen“ spare, summiert sich die Sparsumme bereits nach 43,4 Monaten, also nach 3 Jahren, 7 Monaten und wenigen Tagen auf die Höhe der Kaufkosten.

Das heißt, ich würde für mein Auto nur den wirklichen Kaufpreis bezahlen und mein Geld wäre nur 3 Jahre und 7 Monate anstatt 4 Jahre gebunden.

Variante 1 (4 Jahre Kredit) Abwandlung mit Verzinsung

Würde ich das gesparte Geld monatlich auf einem Sparkonto zu jährlich 2 % Zinsen einzahlen (anstatt es ohne Guthabenzinsen zu verwahren), hätte ich nach einem Jahr 4.145,28 € angespart und würde ungefähr 45 € Zinsen erhalten. Im zweiten Jahr hätte ich erneut 4.145,28 € angespart und würde auf die zweimal 4.415,28 und die Zinsen aus dem ersten Jahr erneut Zinsen erhalten in Höhe von ca. 129 €. Im dritten Jahr erhalte ich bereits ungefähr 214 € Zinsen. Ohne Berücksichtigung von Steuern (hier: Abgeltungssteuer), die auf die Zinserträge (unter Beachtung des Sparerfreibetrags) fällig werden, ist das Sparziel in Höhe der Kaufkosten für das Auto bereits nach knapp 3,5 Jahren erreicht.

In dieser Variante wären nur 3,5 Jahre lang Sparzahlungen anstatt 4 Jahre lang Kredittilgungen nötig.

Variante 2 (6 Jahre Kredit) mit Verzinsung

In der 2. Variante hätte ich bei monatlichen Zahlungen in Höhe von 241,57 € die Kaufkosten für das Auto nach knapp 5 Jahren auf dem mit 2 % verzinsten Konto angespart.

Auch hier würde ich Geld sparen und wäre mit dem „Abzahlen“ des Autos schon mehr als ein ganzes Jahr früher fertig als im Falle einer Finanzierung.

Fazit

In den Beispielen, in denen ich das Geld vorab anspare, kann ich das Auto erst nutzen, nachdem ich die Kaufkosten gespart habe. Bei der Kreditfinanzierung steht mir das Fahrzeug sofort zur Verfügung. Ich weiß, dass man in manchen Situationen auf einen Kredit angewiesen ist. Geht die Waschmaschine oder das Auto kaputt, ohne dass ich Geld angespart habe, dann muss ich zur Bank gehen.

Für mich ist die Berechnung der finanziellen Belastungen trotzdem ein schönes Musterbeispiel und stellte zudem eine frühe und wertvolle Erkenntnis dar. Ich habe bei jeder Investition in meinem Leben alle Möglichkeiten gerechnet und danach sorgfältig abgewogen, ob eine Finanzierung sinnvoll ist.

Jetzt mag jemand sagen, dass das über Jahre gesehen auch nur geringe Aufpreise sind und man dafür ziemlich lang auf sein Auto warten muss. Auch wenn man vermeintlich kleine Beträge (regelmäßig) spart, summiert sich das über Jahre und Jahrzehnte zu großen Summen. Dies werde ich an anderer Stelle noch genauer aufzeigen. Mich haben daher auch diese vermeintlich kleineren Beträge zum Sparen animiert.

Zudem störte mich von Anfang an die lange Laufzeit der Kredite und die damit verbundene Bindung der monatlichen Zinszahlungen. Bei Verdienstausfällen durch Arbeitslosigkeit, Krankheit oder Jobverlust gehen vielleicht Einnahmen verloren, die Rate muss man aber trotzdem weiterzahlen. Zudem ist das Geld gebunden und man kann es nicht anderweitig verwenden.

Wägst Du Anschaffungen über Finanzierungen auch so sorgfältig ab wie ich?

PS: Melde Dich gern bei meinem Newsletter an und folge mir auf Instagram, damit du keinen neuen Artikel mehr verpasst. Zudem bin ich auf Twitter aktiv.

Du hast Wünsche für weitere Themen zum Thema Wohlstand optimieren? Dann schreib mir gern eine E-Mail im Kontaktformular oder hinterlass einen Kommentar. Ich freue mich auf Feedback.

Teil 3: Frühe Erkenntnis zum Sparen. Wie spare ich? Wie viel spare ich?

Haftungsausschluss

Alle Artikel auf wohlstandoptimieren.de stellen keine Aufforderung zum Kauf oder Verkauf eines Wertpapiers, einer Kryptowährung, einer Immobilie oder eines sonstigen Vermögensgegenstandes dar und sind keine Beratung zur Geldanlage, sondern lediglich die Darstellung meiner eigenen Meinung und Ansichten, wie ich spare und investiere. Du triffst immer Deine eigenen Entscheidungen! Weiterhin biete ich keine Steuerberatung im Sinne des Steuerberatungsgesetzes (StBerG) an.

wohlstandoptimieren unterstützen

Ich hoffe, dass Dir der Inhalt auf dieser Seite gefallen hat und Du hoffentlich etwas für Dich mitgenommen hast. Vielleicht hast Du sogar etwas gelernt oder Dich wenigstens gut unterhalten gefühlt? Das freut mich sehr.

Wenn Du wohlstandoptimieren.de ein bisschen unterstützen möchtest, ohne dafür Geld auszugeben, dann geht das ganz leicht: Benutze beim nächsten Einkauf über Amazon gern einfach meinen Amazon Affiliate Link*. Du bezahlst nicht mehr als sonst. Ich erhalte über diesen Link eine kleine Provision und kann damit den Blog finanzieren und zum großen Teil werbefrei halten. Außerdem wird jeder Cent in diese Seite gesteckt, der über diesen Link* eingenommen wird.

Mein Dank ist Dir für diese Unterstützung sicher! Ich wünsche Dir weiterhin viel Spaß auf wohlstandoptimieren.de.

Affiliate Hinweis

Bei denen mit einem * Sternchen gekennzeichneten Links und ggf. zugehörigen Bildern handelt es sich um sogenannte Affiliate Links. Für Dich bleibt der Preis gleich, ob Du mit oder ohne Affiliate Link kaufst. Ich erhalte vom Affiliate Partner eine kleine Provision. Du hast durch die Benutzung des Links keine Nachteile, aber Du unterstützst damit meine Arbeit auf diesem Blog.

Für diese Unterstützung danke ich Dir! Deine Unterstützung hilft mir dabei, den Blog bestmöglich frei von Werbung zu halten, wie zum Beispiel Einblendungen über Popups oder Bannern oder ähnlichen störenden Elementen.