11.07.2023 // www.wohlstandoptimieren.de / Wohlstand schaffen / Sparen Teil 5

Teil 1: Gründe fürs Sparen. Hauptgrund Altersvorsorge.

Teil 2: Wie ich mit dem Sparen begann. Warum sich sparen für mich lohnt.

Teil 3: Frühe Erkenntnis zum Sparen. Wie spare ich? Wie viel spare ich?

Teil 4: Die Aufteilung meiner Spartöpfe.

Nutzung von verschiedenen Konten zur Aufteilung meiner Spartöpfe

Die verschiedenen Spartöpfe habe ich auf verschiedene Konten aufgeteilt. Mir hat die Aufteilung geholfen, um überhaupt einen Überblick über meine Finanzen zu bekommen. Zudem habe ich das Geld aus einem bestimmten Spartopf auch möglichst nur für den vorgesehenen Spargrund genutzt. Ohne Aufteilung mit nur mit einem Konto bin ich seit jeher nicht diszipliniert genug und habe auch keine Kontrolle über meine gesparten Beträge.

Im Internet findet man verschiedene Modelle und Empfehlungen für die Aufteilung auf Konten.

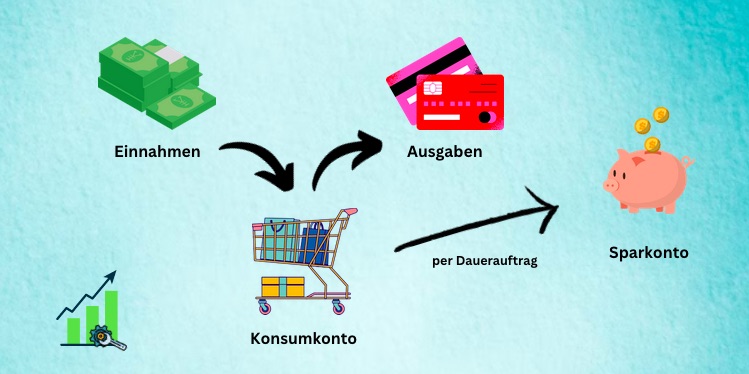

2-Konten-Modell

Im 2-Konten-Modell werden die alltäglichen Ausgaben und das Sparen voneinander getrennt. Zu den alltäglichen Ausgaben zählen zum Beispiel Miete, Verpflegung, Bekleidung, Versicherung und Ausgehen, Reisen sowie Hobbys.

Nach dem Eingang des Gehalts oder jeder anderen Einnahme auf dem Konsumkonto wird der Sparbetrag auf das Sparkonto überwiesen. Danach fließen alle Ausgaben direkt vom Konsumkonto ab.

Das Modell mit dem Sparkonto ist besser zum Sparen geeignet, als wenn man dafür kein separates Konto hat. Durch den Dauerauftrag nach Geldeingang füllt sich das Sparkonto automatisch und regelmäßig.

Mir persönlich würde das 2-Konten-Modell nicht ausreichen, um mein Geld für verschiedene Sparzwecke anzulegen.

3-Konten-Modell

Das 3-Konten-Modell erweitert das 2-Konten-Modell um ein Spaßkonto. Diese Unterteilung hilft, das gesparte Geld aufzuteilen. Das Spaßkonto könnte zum Beispiel für Urlaube, Anschaffungen oder Ausgehen usw. genutzt werden. Zum Beispiel wäre das Spaßkonto mein mittelfristiger Spartopf und das Sparkonto mein langfristiger Spartopf.

Nach dem Eingang des Gehalts oder jeder anderen Einnahme auf dem Konsumkonto wird der Sparbetrag jeweils auf das Spaßkonto und das Sparkonto überwiesen. Danach fließen alle anderen Ausgaben direkt vom Konsumkonto ab.

Die Aufteilung des Sparbetrages in mittel- und langfristiges Sparen kommt meinem Modell näher. Durch den Dauerauftrag nach Geldeingang füllen sich das Spaßkonto und das Sparkonto automatisch und regelmäßig. Ich empfehle, diese automatischen Geldströme regelmäßig zu überprüfen und zu optimieren.

Da mir 3 Konten zur übersichtlichen Aufteilung nicht ausreichen, habe ich regelmäßig mehr als diese 3 Konten.

Modell mit mehreren Konten

Man kann diese Kontenmodelle beliebig um verschiedene Zwecke erweitern. Oder auch die Zwecke ändern. In der Praxis findet man verschiedene Vorschläge für 2-, 3-, 4- oder auch 5-Konten-Modelle. Ein richtig oder ein falsch gibt es dabei für mich nicht. Auch hier sollte man probieren, womit man persönlich am besten fährt. Ich empfehle aber dringend, mehr als ein Konto zu haben.

Mein Kontenmodell

Ich nutze derzeit folgendes System:

- Konsumkonto für den Geldeingang und Alltagsausgaben

- Tagesgeldkonto bei der Hausbank für das kurzfristig verfügbare Kapital

- Tagesgeldkonto (je nach Zins bei einer anderen Bank) für das mittelfristig verfügbare Kapital

- Festgeldkonto und Konto für Immobilien sowie verschiedene Depots und Wallets für das langfristig angelegte bzw. investierte Kapital

Die Anzahl meiner Konten schwankt regelmäßig, da ich Gelder anlassbezogen umschichte. Schon immer habe ich meine Geldanlagen optimiert. Hieraus resultierte letztlich auch der Name des Blogs: Wohlstand optimieren. Aktuell kündige ich unter anderem Tagesgeldkonten und eröffne neue, wenn Zinsangebote zum Beispiel nur für Neu- und nicht Bestandskunden gelten (dazu später an anderer Stelle mehr).

Sparstrategien

Wenn man sich für eins der Konten Modelle entschieden hat, stellt sich zwangsläufig die Frage: Wie viel Geld kommt auf jedes Konto?

50-30-20 Regel

Es lassen sich im Internet verschiedene „Regeln“ und Tipps für das Sparen finden. Eine bekannte und oft empfohlene Regel ist die 50-30-20 Regel. Sie besagt, dass man seinen (monatlichen) Geldeingang in folgende Prozentsätze aufteilen sollte:

- 50 % werden für die Fixkosten wie Miete, Lebensmittel, Internet, Telefon, Strom, Hygieneartikel, und Versicherungen genutzt.

- 30 % dienen dem Lifestyle, also der Finanzierung von Ausflügen, Bekleidung, Freizeitveranstaltungen, Büchern, eines neuen Telefons und Urlaub.

- 20 % werden zum (langfristigen) Sparen und Vermögensaufbau genutzt.

Beispielhaft wird ein monatlicher Gehaltseingang in Höhe von 2.500 € wie folgt aufgeteilt:

- 50 % – 1.250 € sollten die oben genannten Fixkosten decken.

- 30 % – 750 € können für Urlaube, Ausflüge, Bekleidung und Co. ausgegeben werden.

- 20 % – 500 € fließen in den langfristigen Spartopf und dienen dem Vermögensaufbau.

Mit diesem einfachen Modell fließen jährlich 6.000 € in den Vermögensaufbau.

Sparmodell in der Praxis

Dieses Modell wird in der Praxis wahrscheinlich nicht auf jedes Lebenskonzept passen. Denn jede Lebenssituation ist individuell.

„Rund 1,5 Millionen Mieterhaushalte (Anm.: der 19,9 Millionen Hauptmieterhaushalte in Deutschland) wiesen 2022 eine Mietbelastung von 50 % oder mehr auf. Etwa 1,6 Millionen weitere Mieterhaushalte wendeten für die Bruttokaltmiete zwischen 40 % und 50 % ihres Haushaltseinkommens auf. Insgesamt hatten somit 16 % aller Haushalte, die zur Miete wohnten, eine Mietbelastung von mehr als 40 %.“

Quelle: Statistisches Bundesamt abgerufen am 06.07.2023

Wenn ich bereits 40 bis 50 % meiner Einnahmen für die Miete ausgebe, werde ich die 50-30-20 Regel nicht einhalten können, denn meine Fixkosten werden wahrscheinlich eher ungefähr 70 % betragen.

Zwar empfinde ich eine hohe Sparquote für den Vermögensaufbau als sehr reizvoll, aber diese wird nicht in allen Lebenslagen erreichbar sein. Eine kleinere Sparquote zu erzielen ist meines Erachtens besser, als überhaupt nicht zu sparen. Aber was mache ich, wenn überhaupt kein Geld übrigbleibt, um zu sparen? In den folgenden Artikeln werde ich darüber berichten, was mir bei dieser Herausforderung geholfen hat und wie ich meine Sparquote erhöhen konnte.

Zudem folgen hier in Kürze Spartipps für die Praxis: wie es mir im Alltag mit einfachen Dingen gelingt, Geld zu sparen.

PS: Melde Dich gern bei meinem Newsletter an und folge mir auf Instagram, damit du keinen neuen Artikel mehr verpasst. Zudem bin ich auf Twitter aktiv.

Du hast Wünsche für weitere Themen zum Thema Wohlstand optimieren? Dann schreib mir gern eine E-Mail im Kontaktformular oder hinterlass einen Kommentar. Ich freue mich auf Feedback.

Das ist vorerst der letzte Beitrag im Bereich sparen. In den nächsten Beiträgen beschreibe ich Themen rund um Einnahmen. Die Themenreihe beginnt mit der Auswahl und Qualifikation sowie Zufriedenheit im Hauptberuf.

Haftungsausschluss

Alle Artikel auf wohlstandoptimieren.de stellen keine Aufforderung zum Kauf oder Verkauf eines Wertpapiers, einer Kryptowährung, einer Immobilie oder eines sonstigen Vermögensgegenstandes dar und sind keine Beratung zur Geldanlage, sondern lediglich die Darstellung meiner eigenen Meinung und Ansichten, wie ich spare und investiere. Du triffst immer Deine eigenen Entscheidungen! Weiterhin biete ich keine Steuerberatung im Sinne des Steuerberatungsgesetzes (StBerG) an.

wohlstandoptimieren unterstützen

Ich hoffe, dass Dir der Inhalt auf dieser Seite gefallen hat und Du hoffentlich etwas für Dich mitgenommen hast. Vielleicht hast Du sogar etwas gelernt oder Dich wenigstens gut unterhalten gefühlt? Das freut mich sehr.

Wenn Du wohlstandoptimieren.de ein bisschen unterstützen möchtest, ohne dafür Geld auszugeben, dann geht das ganz leicht: Benutze beim nächsten Einkauf über Amazon gern einfach meinen Amazon Affiliate Link*. Du bezahlst nicht mehr als sonst. Ich erhalte über diesen Link eine kleine Provision und kann damit den Blog finanzieren und zum großen Teil werbefrei halten. Außerdem wird jeder Cent in diese Seite gesteckt, der über diesen Link* eingenommen wird.

Mein Dank ist Dir für diese Unterstützung sicher! Ich wünsche Dir weiterhin viel Spaß auf wohlstandoptimieren.de.

Affiliate Hinweis

Bei denen mit einem * Sternchen gekennzeichneten Links und ggf. zugehörigen Bildern handelt es sich um sogenannte Affiliate Links. Für Dich bleibt der Preis gleich, ob Du mit oder ohne Affiliate Link kaufst. Ich erhalte vom Affiliate Partner eine kleine Provision. Du hast durch die Benutzung des Links keine Nachteile, aber Du unterstützst damit meine Arbeit auf diesem Blog.

Für diese Unterstützung danke ich Dir! Deine Unterstützung hilft mir dabei, den Blog bestmöglich frei von Werbung zu halten, wie zum Beispiel Einblendungen über Popups oder Bannern oder ähnlichen störenden Elementen.